乐竞体育app官方网站-中国消费行业季度观察:增长和拓新

来源:BCG波士顿咨询(ID:BCG_Greater_China)

“中国消费行业季度观察”是BCG消费行业前瞻洞察和行业观察季刊。开年第一期主要关注消费行业的年度主题以及四大赛道变化。本期我们分析2024年一季度行业趋势,并对企业在出海赛道和餐饮赛道的可作为之处展开思考。

01

宏观解读

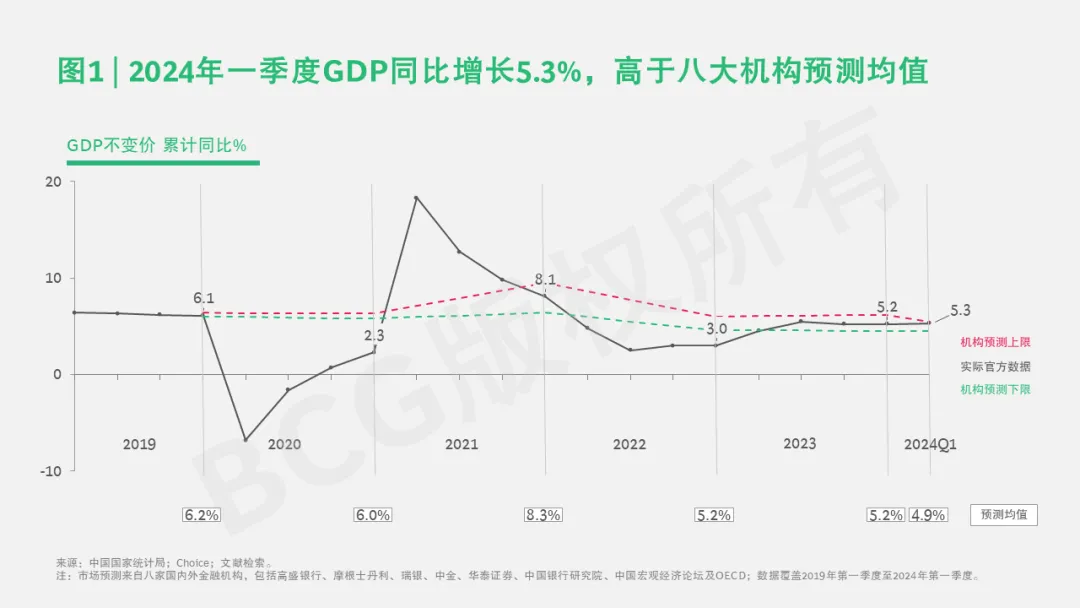

2024年4月16日,中国国家统计局发布2024年一季度宏观经济数据。此次发布显示2024年一季度GDP同比增长5.3%,高出八家知名国内外研究机构预测均值0.4个百分点(参阅图1)。

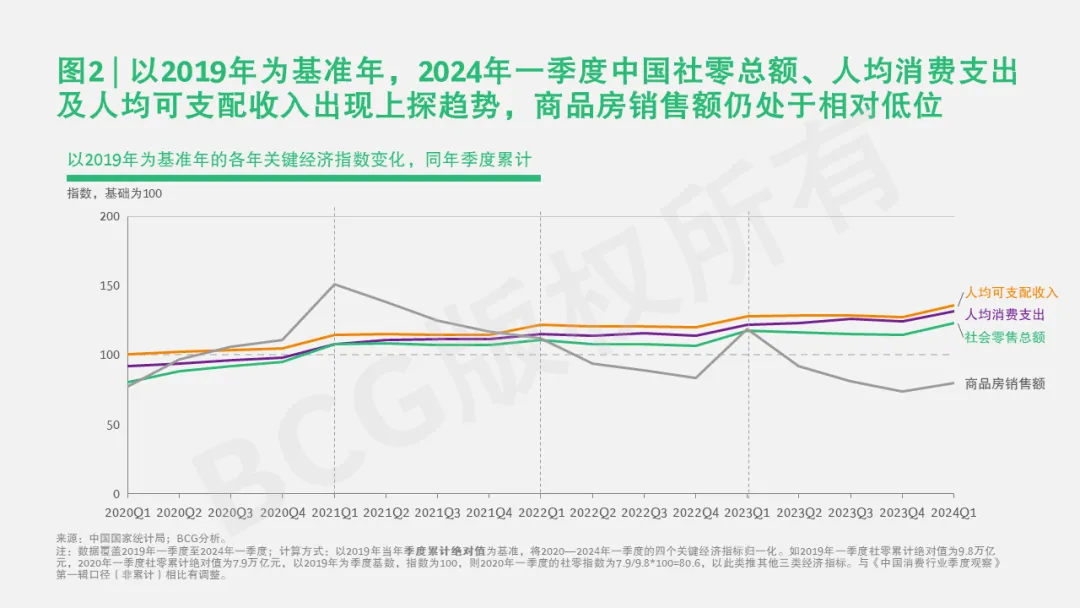

一季度,社会消费品零售总额同比增长4.7%,呈现上探趋势,与人均可支配收入和人均消费支出的增长协同。需要注意的是,一季度消费的1、2月数据较3月的表现更好,如商品零售涨幅在1—2月同比增长4.6%,3月回落至2.7%(参阅图2)。

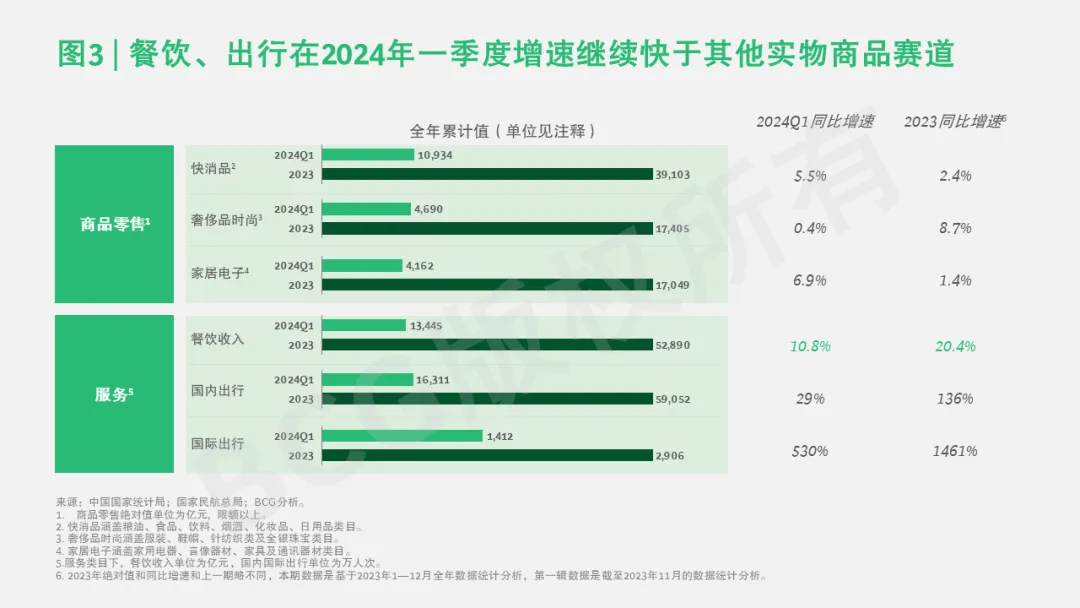

一季度,社会消费品零售总额同比增长4.7%,呈现上探趋势,与人均可支配收入和人均消费支出的增长协同。需要注意的是,一季度消费的1、2月数据较3月的表现更好,如商品零售涨幅在1—2月同比增长4.6%,3月回落至2.7%(参阅图2)。 社会消费品零售总额中各组成部分增速仍然显著不同。餐饮和出行等体验性服务类消费增速高于快消、奢侈品时尚、家居电子等实物性商品类消费,但两类消费增速差距较2023年减小(参阅图3)。

社会消费品零售总额中各组成部分增速仍然显著不同。餐饮和出行等体验性服务类消费增速高于快消、奢侈品时尚、家居电子等实物性商品类消费,但两类消费增速差距较2023年减小(参阅图3)。 一些结构性因素,如全国居民消费价格(CPI)在一季度同比持平,仍未走出通缩风险区。房地产关键指标仍处于2019年以来的相对低位。二季度数据的走向和结构性因素的改善速度值得我们继续关注。一季度的重要宏观事件是中国“两会”的召开。两会公布了2024年中国政府经济增长目标,即5%左右的全年GDP增长率(伴以3%左右的居民消费价格涨幅)。这个数字略高于八家中外研究机构对2024年中国经济增长率平均4.9%的预判,消费价格涨幅的官方预期也显著离开了通缩风险区间,拉开了和2023年实际涨幅(0.2%)之间的距离。2024年中国政府工作报告对“消费”的提及多达21次,对“出口”和“外贸”的提及达9次,合计是对“房地产”等领域的表述的2倍多。我们认为,这一方面体现了中国政府对国民经济保稳促增的决心,另一方面也透露了对行业的战略指引和可能的后续经济政策方向——即新质生产力与消费市场底层逻辑中人口、需求、趋势的协同发展;新业态和新市场的出海营造。

一些结构性因素,如全国居民消费价格(CPI)在一季度同比持平,仍未走出通缩风险区。房地产关键指标仍处于2019年以来的相对低位。二季度数据的走向和结构性因素的改善速度值得我们继续关注。一季度的重要宏观事件是中国“两会”的召开。两会公布了2024年中国政府经济增长目标,即5%左右的全年GDP增长率(伴以3%左右的居民消费价格涨幅)。这个数字略高于八家中外研究机构对2024年中国经济增长率平均4.9%的预判,消费价格涨幅的官方预期也显著离开了通缩风险区间,拉开了和2023年实际涨幅(0.2%)之间的距离。2024年中国政府工作报告对“消费”的提及多达21次,对“出口”和“外贸”的提及达9次,合计是对“房地产”等领域的表述的2倍多。我们认为,这一方面体现了中国政府对国民经济保稳促增的决心,另一方面也透露了对行业的战略指引和可能的后续经济政策方向——即新质生产力与消费市场底层逻辑中人口、需求、趋势的协同发展;新业态和新市场的出海营造。虽然一季度多有对市场“不确定性“的讨论,但我们认为接下来企业更需要考虑建立自身的确定性、方向感,重启增长更新。

过去一年我们从消费企业出海伴航的项目中提炼了丰富的洞察。上期,我们也提到了消费复苏中增长较快的餐饮赛道。本期我们以此为题,为企业经营者提供破局思路。02

行业观察

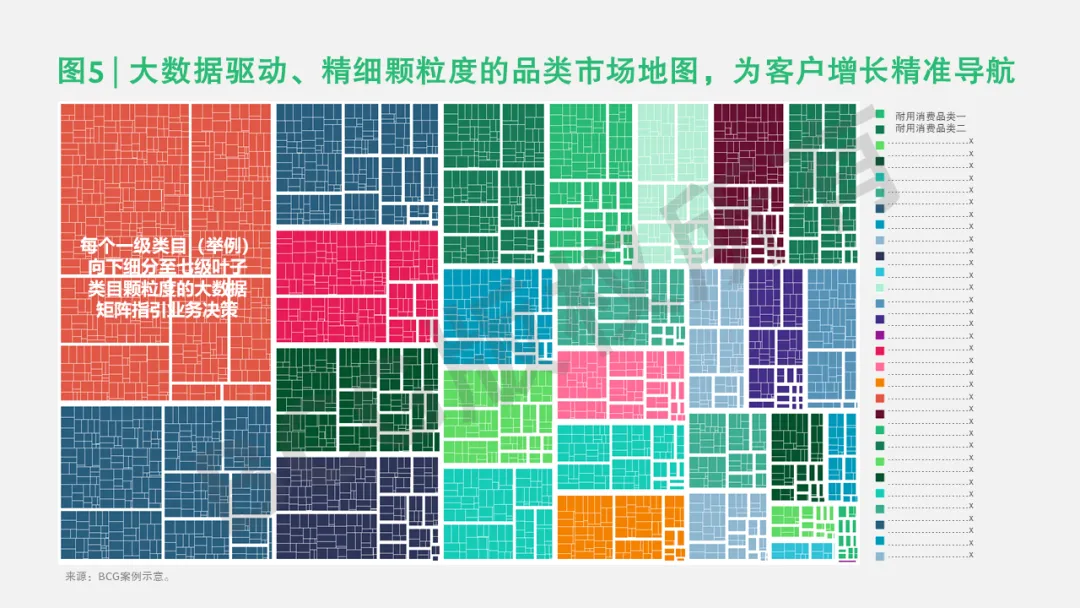

1、消费品的扬帆出海中国企业出海近年再度成为企业寻求增长和发展的热点议题。全行业企业对外年投资额在2021年站上高点。截至2022全年统计,中国对外投资直接净流量占全球总量的10%,在全球各国中处于拓张之势(参阅图4)。 以2019年到2023年持续披露海外营收的800多家A股中国上市公司为例,除疫情严重的2020年,海外营收增长持平或显著优于整体营收增长。本届“两会”也多次提及数字出海和区域贸易。中国政府工作报告一方面强调“一带一路”及RCEP国家的贸易合作,另一方面指出在传统发达市场之外,还有中东、拉美、非洲、南太平洋等新兴市场有待挖潜。BCG消费者领域近两年伴随此轮出海领航企业开展了多样化赛道(快消、耐用、酒类)和多样化目的地(欧美、非洲、拉美、南美等)的出海项目。我们对新一轮出海面对的挑战,需要的策略、信息、资源和能力有切实的体会。策略——从0、1、2到10此轮出海,在地域上,企业对海外市场的眼界格局更宽阔。从阶段上,除了从0到1的出海企业之外,还有从1到2,从1到10的地域切换或业务拓展的战略需要。这要求经营者真正将跨国公司的思维方式与本土专家的经验洞察相结合,筹谋全盘的策略。以酒类为例,结合其文化及生活方式属性,BCG中外团队展开多维度调研,进行案头和实地的市场优选,不仅考虑市场规模、法律法规,也考虑品类特殊的文化战略市场和当地的现实渠道(如餐厅和高档品鉴场所)。以日化家清品类为例,我们调动遍及南北半球、东西市场的资深行业团队与出海客户整理不同品类、不同市场发展阶段国家在品类、价格带、质价比、渠道营销结构上的不同特点。对优选的市场,就消费需求和核心渠道,提出“一国一策”的营销策略和“将帅分离、组织协同”的管控策略。通过这些努力实现有方向、有选择、有组织、有纪律的出海。信息——从泛知识到精准情报此轮出海,消费企业面临的外部市场已比十多年前中国消费企业第一次远航时更成熟。中高等发达市场的各个赛道品类细分都更完善,渠道、价格带、竞品质价对位都更精细。企业出海不再满足于市场规模和准入规则的泛知识,而是需要细颗粒度信息,并在此基础上做商品、供应链、物流、渠道、品牌营销上的谋篇布局。以海外耐用消费品和家装零售产业为例,BCG运用自身行业积累并结合大数据工具,帮助多家出海客户系统性扫描欧美线上线下市场品类拓展机会,不仅停留在一级、二级大类目,更进一步向下深挖至七、八级叶子类目,达到万级细分的颗粒度,从实操层面上帮助客户梳理商品机会,重塑品类结构和规划思路,从数据出发精准导航增长机会点(参阅图5)。

以2019年到2023年持续披露海外营收的800多家A股中国上市公司为例,除疫情严重的2020年,海外营收增长持平或显著优于整体营收增长。本届“两会”也多次提及数字出海和区域贸易。中国政府工作报告一方面强调“一带一路”及RCEP国家的贸易合作,另一方面指出在传统发达市场之外,还有中东、拉美、非洲、南太平洋等新兴市场有待挖潜。BCG消费者领域近两年伴随此轮出海领航企业开展了多样化赛道(快消、耐用、酒类)和多样化目的地(欧美、非洲、拉美、南美等)的出海项目。我们对新一轮出海面对的挑战,需要的策略、信息、资源和能力有切实的体会。策略——从0、1、2到10此轮出海,在地域上,企业对海外市场的眼界格局更宽阔。从阶段上,除了从0到1的出海企业之外,还有从1到2,从1到10的地域切换或业务拓展的战略需要。这要求经营者真正将跨国公司的思维方式与本土专家的经验洞察相结合,筹谋全盘的策略。以酒类为例,结合其文化及生活方式属性,BCG中外团队展开多维度调研,进行案头和实地的市场优选,不仅考虑市场规模、法律法规,也考虑品类特殊的文化战略市场和当地的现实渠道(如餐厅和高档品鉴场所)。以日化家清品类为例,我们调动遍及南北半球、东西市场的资深行业团队与出海客户整理不同品类、不同市场发展阶段国家在品类、价格带、质价比、渠道营销结构上的不同特点。对优选的市场,就消费需求和核心渠道,提出“一国一策”的营销策略和“将帅分离、组织协同”的管控策略。通过这些努力实现有方向、有选择、有组织、有纪律的出海。信息——从泛知识到精准情报此轮出海,消费企业面临的外部市场已比十多年前中国消费企业第一次远航时更成熟。中高等发达市场的各个赛道品类细分都更完善,渠道、价格带、竞品质价对位都更精细。企业出海不再满足于市场规模和准入规则的泛知识,而是需要细颗粒度信息,并在此基础上做商品、供应链、物流、渠道、品牌营销上的谋篇布局。以海外耐用消费品和家装零售产业为例,BCG运用自身行业积累并结合大数据工具,帮助多家出海客户系统性扫描欧美线上线下市场品类拓展机会,不仅停留在一级、二级大类目,更进一步向下深挖至七、八级叶子类目,达到万级细分的颗粒度,从实操层面上帮助客户梳理商品机会,重塑品类结构和规划思路,从数据出发精准导航增长机会点(参阅图5)。 资源——从独自闯江湖到朋友遍天下此度中国企业出海,已经有了一定“中国智造”、“中国创造”的品牌积累,也有中外现代商业模式互相匹配、商贸语言快速对齐的基础。由品牌和产品开路,整合战略资源、形成伙伴关系是很多企业关心的问题。已经有国际品牌美誉的企业对此尤为关注。我们利用海外的行业和客户资源,推动企业开拓“朋友圈”,与潜在合作伙伴“相亲”,畅想合作可能,开创共赢局面。有时候这意味着把大品类“想当然”的竞争对手,转化为战略资源共享的双向市场合作伙伴;有时候则意味着谈判和落实海外经营合作关系,商定分销、渠道和营销合作。我们的经验也提醒企业,真诚开放的态度、战略引领的思维和积极入局的行动力在此轮出海中有不可忽视的价值(参阅图6)。

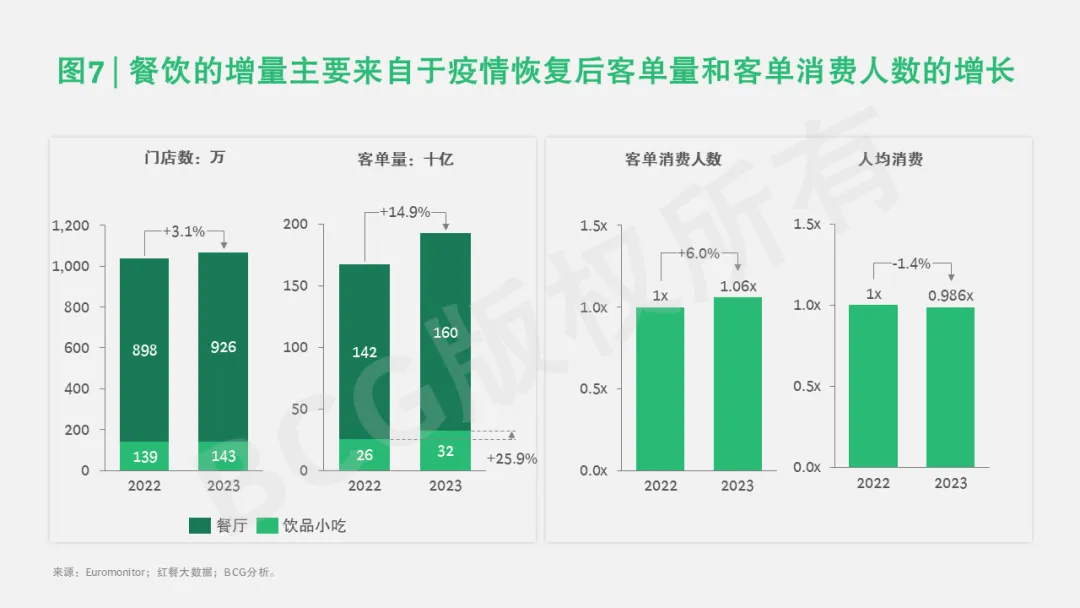

资源——从独自闯江湖到朋友遍天下此度中国企业出海,已经有了一定“中国智造”、“中国创造”的品牌积累,也有中外现代商业模式互相匹配、商贸语言快速对齐的基础。由品牌和产品开路,整合战略资源、形成伙伴关系是很多企业关心的问题。已经有国际品牌美誉的企业对此尤为关注。我们利用海外的行业和客户资源,推动企业开拓“朋友圈”,与潜在合作伙伴“相亲”,畅想合作可能,开创共赢局面。有时候这意味着把大品类“想当然”的竞争对手,转化为战略资源共享的双向市场合作伙伴;有时候则意味着谈判和落实海外经营合作关系,商定分销、渠道和营销合作。我们的经验也提醒企业,真诚开放的态度、战略引领的思维和积极入局的行动力在此轮出海中有不可忽视的价值(参阅图6)。 能力——从中到外迭代启发在陪伴客户的过程中我们发现,中国消费企业经过最“卷”的市场竞争锤炼,很多已经有国际通行的核心能力:以消费者为中心的理念、深度需求洞察的方法、数字化运营能力等等。在出海中,如果以国内市场为坐标原点,将海外市场洞察放在企业的认知体系和能力图谱中,可以更快按需调整、增删、再组织。以个人护理品类为例,我们帮助拓展疆域的企业识别南美中等发达市场消费者对发展中市场基础产品的特质偏好,将产品开发要求聚焦到最主要的功能取舍,以此方式更高效合理地梳理前中后台的能力要求和组织配备。2、餐饮赛道的通关跳级餐饮启动疫后复增以来,增速显著快于其他实物商品赛道。截至2024年一季度,全国餐饮收入为13,445亿元,同比增长10.8%,超同期社会消费品零售总额增长6.1个百分点。虽然3月餐饮同比增速从1—2月的12.5%回落到了6.9%,与商品零售相比,仍有4个百分点以上的赛道优势。纵观过去一年,我们发现餐饮的增长并不来自于价格上涨,也非门店数量简单增长而导致的获客增多。对店、量、价的分析显示,2023年餐饮的增量主要来自于疫情后聚餐规模的增大和聚餐频率的上升。分析显示,2023年客单数同比增长近15%,客单消费人数增长6%。门店数增长仅为3%,而人均消费则有所下降。餐饮的整体趋势也可从多家上市公司2023年业绩中提到的人均消费金额的下滑和翻台率的上升得到印证(参阅图7)。

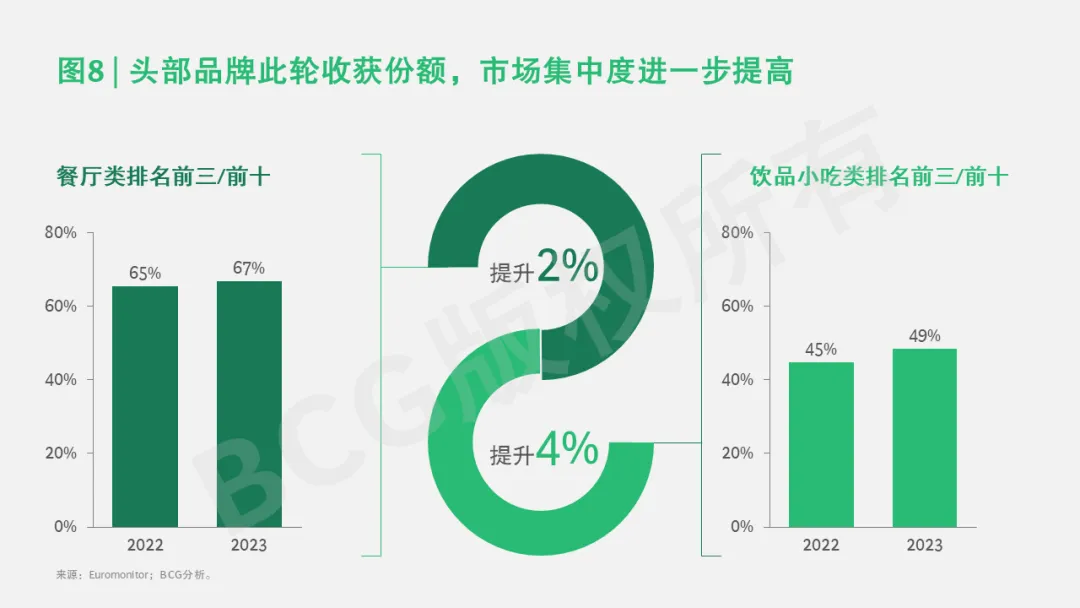

能力——从中到外迭代启发在陪伴客户的过程中我们发现,中国消费企业经过最“卷”的市场竞争锤炼,很多已经有国际通行的核心能力:以消费者为中心的理念、深度需求洞察的方法、数字化运营能力等等。在出海中,如果以国内市场为坐标原点,将海外市场洞察放在企业的认知体系和能力图谱中,可以更快按需调整、增删、再组织。以个人护理品类为例,我们帮助拓展疆域的企业识别南美中等发达市场消费者对发展中市场基础产品的特质偏好,将产品开发要求聚焦到最主要的功能取舍,以此方式更高效合理地梳理前中后台的能力要求和组织配备。2、餐饮赛道的通关跳级餐饮启动疫后复增以来,增速显著快于其他实物商品赛道。截至2024年一季度,全国餐饮收入为13,445亿元,同比增长10.8%,超同期社会消费品零售总额增长6.1个百分点。虽然3月餐饮同比增速从1—2月的12.5%回落到了6.9%,与商品零售相比,仍有4个百分点以上的赛道优势。纵观过去一年,我们发现餐饮的增长并不来自于价格上涨,也非门店数量简单增长而导致的获客增多。对店、量、价的分析显示,2023年餐饮的增量主要来自于疫情后聚餐规模的增大和聚餐频率的上升。分析显示,2023年客单数同比增长近15%,客单消费人数增长6%。门店数增长仅为3%,而人均消费则有所下降。餐饮的整体趋势也可从多家上市公司2023年业绩中提到的人均消费金额的下滑和翻台率的上升得到印证(参阅图7)。 顺应餐饮赛道的反弹复增,头部企业通过多个关键点的打通,收获超额增长。在餐饮细分赛道中,餐厅类和饮品小吃类头部前三相对于头部前十的相对市场份额,在2023年分别扩大2%和4%(参阅图8)。

顺应餐饮赛道的反弹复增,头部企业通过多个关键点的打通,收获超额增长。在餐饮细分赛道中,餐厅类和饮品小吃类头部前三相对于头部前十的相对市场份额,在2023年分别扩大2%和4%(参阅图8)。 我们认为餐饮企业中的佼佼者在此轮盘整再出发中完成了全面的战略和运营升级。具体体现在跑通门店、增加场景、拓展价格带、运营增效(顾客、员工、门店)、资本增效(加盟)。在门店层面,淘汰低效门店,增加有效店型,并积极探索业态的创新。高线城市用更轻巧更模块化的方式加密门店网络,下沉市场则因地制宜,简化或优选菜单抓住小镇青年味蕾。虽然商业中心对大型的连锁餐饮品牌而言仍是主要的开店渠道,但近年来越来越多的头部企业把目光投向了社区餐饮门店类型,这种更小更轻更灵活的模式(参阅图9)。

我们认为餐饮企业中的佼佼者在此轮盘整再出发中完成了全面的战略和运营升级。具体体现在跑通门店、增加场景、拓展价格带、运营增效(顾客、员工、门店)、资本增效(加盟)。在门店层面,淘汰低效门店,增加有效店型,并积极探索业态的创新。高线城市用更轻巧更模块化的方式加密门店网络,下沉市场则因地制宜,简化或优选菜单抓住小镇青年味蕾。虽然商业中心对大型的连锁餐饮品牌而言仍是主要的开店渠道,但近年来越来越多的头部企业把目光投向了社区餐饮门店类型,这种更小更轻更灵活的模式(参阅图9)。 更有前瞻布局意识的企业还在做餐食的品牌产品化延伸、商超和线上渠道拓展。比如中餐赛道上,某地方美食餐饮品牌早在2021年就入驻天猫开设了官方旗舰店,初期上线了金汤肥牛、麻辣鸡等自热火锅产品。之后线上大单品酸菜鱼自热锅、线下会员店合作款预制菜花椒酸菜鱼也上市并爆单。一些企业继续在数字化能力上升级,用AI运营和内容AIGC等方式提升价值链各个节点的效益,提高收入。比如在快餐赛道上,某国际餐饮品牌采用人工智能系统帮助餐厅经理进行运营管理,可以节省餐厅经理每周排班时间6小时,同时库存数据准确性提升30%。以上能力已经大大超越了传统餐饮的必修课。向精于品牌营销和精益运营的快消品企业看齐,是企业可以装上的下一块增长跳板。

更有前瞻布局意识的企业还在做餐食的品牌产品化延伸、商超和线上渠道拓展。比如中餐赛道上,某地方美食餐饮品牌早在2021年就入驻天猫开设了官方旗舰店,初期上线了金汤肥牛、麻辣鸡等自热火锅产品。之后线上大单品酸菜鱼自热锅、线下会员店合作款预制菜花椒酸菜鱼也上市并爆单。一些企业继续在数字化能力上升级,用AI运营和内容AIGC等方式提升价值链各个节点的效益,提高收入。比如在快餐赛道上,某国际餐饮品牌采用人工智能系统帮助餐厅经理进行运营管理,可以节省餐厅经理每周排班时间6小时,同时库存数据准确性提升30%。以上能力已经大大超越了传统餐饮的必修课。向精于品牌营销和精益运营的快消品企业看齐,是企业可以装上的下一块增长跳板。