文:天使湾老汪

来源:联商网(ID:lingshouzixun)

2017年11月,25岁的云南人张俊杰回到昆明,在五一路开出第一家霸王茶姬。那一年,新茶饮赛道已进入爆发式增长周期。蜜雪冰城门店总数3000家、古茗600家、茶百道180家、喜茶80家、奈雪的茶44家。就连最佛系的茶颜悦色,也已经在长沙经营了4年,用心打磨16家店。今天中国门店数TOP10的茶饮品牌,大多创建于2010年前后,最早的是1997年。霸王茶姬算是不折不扣的后来者。6年半后,张俊杰交出了一份堪称彪悍的逆袭答卷:截至2024年5月底,总门店数4500家;2023年GMV108亿(位列行业第四),新增门店2300家,月均单店销售2.4万杯;预计2024年GMV突破200亿。2024年初,XVC创始人胡博予在致投资人的信中,以霸王茶姬为例,阐述了其自下而上专注于“稀缺特征”的投资逻辑,也透露了这家企业战略探索过程中的诸多细节。我所关注的是:在一个急剧扩张、迅速卷成红海、同质化竞争极其残酷的赛道,后起者如何找到具有差异化的用户价值、如何快速验证单店模型、如何规划扩张的节奏和路径……一句话,霸王茶姬做“对”了什么?尽管,这个“对”的长度和深度,还有待时间检验。某种意义上,霸王茶姬是一个基于清晰的战略规划,极致工业化、标准化的商业模式,坚决的行动,并在资本和加盟双重杠杆的加持之下爆发式扩张的商业样本。但距离张俊杰反复念叨的“东方星巴克”,恐怕是遥远的。毕竟,在后者的经营理念中,洋溢着的是“第三空间”、“文化高于战略”和“将心注入”。按以下框架,大致梳理霸王茶姬相关公开信息:差异化定位、单店模型、扩张的节奏和路径、组织。01差异化的战略定位1、基本面胡博予的信中,透露了2020年,XVC调研霸王茶姬之际,这家公司的基本面:·200家店,集中在云南、广西、贵州;·单店数据和喜茶、星巴克相比差得很远,整体表现平平;·品类结构,水果茶占比三分之一;·“土土的国风”,显得有些过时。“说实话看完心里有点凉凉的”;·股权架构,老二和老三的股份加起来多于老大,且发展思路和老大很不一样。2、创始人的战略思考2021/10、2022/7,在有限的几次行业媒体访谈中,张俊杰分享了当年的战略思考:“在早期筹备阶段,我们也在想,要回到茶饮赛道,我们到底有没有机会穿越周期?有没有胜算?当时我们看到了三点机会,也做了三点决策:·第一,15~20元的价格带没有出现相对全国性的头部品牌。所以我们选择深耕这个价格带。喜茶、奈雪属于20元以上的细分市场;蜜雪冰城是在10元以下的细分市场;10~15元,代表品牌是CoCo都可和一点点;15~20元,代表品牌是茶百道、茶颜悦色和7分甜。·第二,没有茶饮品牌用‘原叶茶+鲜奶’的方式来打造产品体系。所以我们选择用这个逻辑打造大单品。

从产品品类看,当时的茶饮品牌集中在做水果茶或多料奶茶这两类产品。我们在背后找到了一个非常大的机会。新中式国风茶饮,市场上其实就茶颜悦色和霸王茶姬站在前列。强调的是用更好的茶和更好的奶做出新奶茶,更强调天然的味道。我们觉得奶茶的长期发展路径很可能跟咖啡高度接近:家庭烘焙、研磨、冲泡,1.0状态——2.0 状态是速溶咖啡——精品现制现售的咖啡馆,3.0状态。但年轻人并不太喜欢喝,因为咖啡的苦涩只有成年人才懂——直到星巴克在上世纪80年代把意大利人喝咖啡加上牛奶的习惯带入美国后,咖啡才开始进入更年轻化的群体。·第三,中国文化未来可能会走向世界,所以我们坚定将中国茶和中国文化结合。”3、战略定位关于霸王茶姬核心战略定位的重新定义过程,胡博予分享了一个细节:“我们投资的时候,大约有三分之一的产品是水果茶,而消费者也确实比较喜欢喝。在一次董事会上,我挑战创始人:‘如果把水果茶去掉,强行把用户往伯牙绝弦和花田乌龙上面引导,你的短期数据会变成什么样子,长期数据会变成什么样子?’于是,创始人开始了思考……最终结果是,他们把重心完全放在了原叶鲜奶茶上。把水果茶砍到只剩下柠檬、椰子这类没有季节性、极度容易标准化的产品。”4、市场趋势而如果我们从新茶饮赛道跳出来看,不难注意到全球范围内饮料行业的一个演变趋势——健康化。在美国,包装水占比已超过碳酸饮料;在我国,10年前被嘲讽为“最难喝的饮料”的东方树叶,2023年营收已突破100亿元,预计2026年突破200亿元。

02基本款大单品5、基本款大单品的底层逻辑基于“希望做一个能够快速规模化,并能够横跨海域的品牌”的内心真实动力,张俊杰为霸王茶姬的价值提供方式找到了战略支撑——基本款大单品。而无论是重新定义品类(从水果茶到原叶茶+鲜奶),还是选择主打15~20元价格带,还是避开一窝蜂的水果茶赛道全力做经典大单品茶拿铁,除了制造差异化竞争优势之外,也都包含了标准化、规模化的考量。·“我们纵观了很多走向全球化的独角兽。他们都有一个共同点,就是都有自己的基本款大单品。麦当劳进入中国,有巨无霸、麦辣鸡腿汉堡等。这么多年,这些单品依旧是他们的销售榜首;肯德基有新奥尔良烤鸡腿堡、新奥尔良烤翅;星巴克的拿铁、美式、星冰乐等,形成了铁三角似的基本盘。”·“基本款的产品逻辑有三个关键因素:第一个关键因素:标准化要足够高。标准化就是简单、易复制。也包括从上游到中游再到下游的稳定性。因为茶叶是农产品,而农产品的稳定性普遍不够高,所以我们通过上游的种植、采摘到中游的加工过程,对茶叶进行了拼配,从而把产品的稳定性在中游就解决掉。我们认为茶叶跟咖啡豆是一个逻辑。星巴克这么多年在产品背后的供应链上就干了两件事:咖啡种植者计划、烘焙工厂。这两件事,后者的重要性更高,因为把咖啡豆进行烘焙、拼配以及提香,锁定它的标准化风味,是让每一家星巴克的咖啡都是同样味道的关键。茶的标准化能不能足够高,最后还要看下游。人工参与度越高,产品的标准化就会越差,人力成本也会越高。国内茶饮行业的人均工资是四千元到六千元,但是欧美茶饮行业的人均工资在两三万元左右。在这种状态下,如果没有办法通过更多自动化设备辅助人工提高效率,可能会出现反规模重力。所谓反规模重力,就是指规模越大,成本越高,管理效率越低,最终会导致利润倒挂。在做经典大单品和基本款的时候,我们也做了一些取舍。比如,我们会有意识弱化水果茶的研发。因为水果是纯农业化的产品,很难在中间环节通过拼配或者加工的方式锁定水果的风味。而且水果的出海基础供应链的保障能力也不够强。第二个关键因素:产品具有普适性。一个基本款足不足够基础,就看它的受众面宽不宽。第三个关键因素:高复购。不管是多巴胺的逻辑,还是咖啡因的逻辑,背后都是成瘾性。霸王茶姬是一家茶味更足,含茶量更高的茶饮品牌……(此外,)我们选择了清爽不腻的口味方向,可以让消费者每天都喝一杯,不会喝两三天就腻了。这也是我们在打造爆品逻辑和基本款产品的关键。”6、加注爆品通过4年数据发现,整个产品线中的3-4款产品占据了所有销售的70%;明星单品“伯牙绝弦”占到整体的25%~30%,截至2023/11,累计卖出1亿杯(上一个创造1亿杯神话的还是喜茶的多肉葡萄)。张俊杰的体会是:“消费品最后还是要往经典款路上走,这种产品能诞生的利润空间几乎是创新产品利润的两倍。”在胡博予看来,“用户连续喝了好几年,依然喝不厌、持续喝。这种喝不厌、喝得多反而更爱喝的超级单品,就能拉动单店效率。”换句话说,不同于“快时尚”,无需反复创新、过度研发。“我们不会把更多精力放在做很多新品开发上,而是不断优化、迭代老品的原有茶叶……更多会在爆品上不断加注。”7、供应链的高度集中、极简、稳定性、服务半径放大。·基于上述数据,张俊杰得出的另一个结论是:“这种策略将诞生高度集中的供应链”。茶饮产品的主要成本结构:包材、茶叶和奶。第一步,抓中游的拼配、加工环节,从而解决产品的稳定性。“中间拼配环节是关键,我们内部茶叶研发团队会跟很多工厂制定我们所有茶叶的拼配逻辑。比如,一款绿茶,要用云南的茶、广西的茶、福建的茶三种茶叶进行拼配。那拼配的比率是多少?夏茶、春茶的拼配比例分别是多少?需要锁定风味的,我们都会比较关注。”第二步,才是往上游走。“未来10年最重要的事情,就是做茶叶种植计划……培育出更好更有特色的风味茶……把茶的整个产业链做效率提升,最终实现整体变现。”·对供应链的要求越低,它的供应链服务半径也就更高。霸王茶姬在云南、安溪当地经营着2700亩茶园,在潮汕建有茶叶加工厂,已足够撑起其在全国开店3000多家。

03一组经营数据8、总体业绩据晚点LatePost2024/5报道:霸王茶姬2023年营收突破40亿元,净利润在8亿~10亿元。2022年营收约5亿元,亏损约4800万元。比霸王茶姬历史更悠久的竞争对手们——2023年,蜜雪冰城前三季度收入超百亿元,净利润近25亿元;古茗前三季度收入超 55亿元,净利润超10亿元;茶百道全年收入超55亿元,净利润超10亿元;奈雪的茶全年收入超50亿元,净利润为0.21亿元;沪上阿姨前三季度收入超 25亿元,净利润超3亿元;茶颜悦色2023年实现了约5亿元的净利润。9、城市选择据极海品牌监测数据,霸王茶姬一线城市门店占比仅7.91%,超一半门店开在新一线及二线城市;2023年底的门店数TOP5省份:浙江320、江苏301、云南289、广东281、四川261。TOP5城市:成都165、重庆155、昆明128、杭州111、南京74。10、选址在点位选择上,霸王茶姬在全国有约53%的门店都在购物场所,24%的门店在住宅区(茶百道、古茗购物场所店比例仅30%)。不同类型城市的购物场所选址占比:一线城市62%,新一线50%,二线57%,三线60%。五线城市反而有一些门店会在住宅区更多。11、门店销售·2021/10披露的一组数据:总体盈利店铺超过90%;在昆明好的商圈,大概月销售50万元。成都的店月销大概100万元。·2024/5披露的2023年经营数据:足月月均零售额,霸王茶姬每家店平均值为48.3万(茶百道为18万元);月均单店销售2.4万杯。最高一家店一天销售8687杯。·同店增长。截至2024年初,过去两年半,单店销售额几乎翻了两番。12、投入和回本周期早期的单店开店成本70万元左右,回报周期9-12个月。13、闭店率2021/10数据:在云南已成为绝对头部品牌,4年来闭店率只有3%;2023/12数据:总计门店数3114,过去90天新增816家门店,关闭门店15家。14、海外经营数据(2023年底)海外市场选址一般会对标星巴克,多为100平米以上的大店;海外定价偏高端。整体上,海外单店营收是国内单店营收的1.5倍以上;总业绩排名全马来西亚第二、店均GMV第一。单店单月平均卖到1.2万杯,单店月销最高能达到90多万元人民币。04扩张的节奏和路径15、立足大西南,辐射全国作为一个2017年才进入战局的后来者,霸王茶姬团队完全有理由认为,“留给我们的时间并不多”。这种紧迫感,同时因为茶饮的生意属性而被大幅度加剧。在张俊杰看来,“奶茶赛道第一大基础是规模效应。拼规模,没有上规模之前上不了牌桌……奶茶没有太多产品壁垒,创新太快而且也容易抄,产品壁垒只能在供应链基础上建立……像蜜雪冰城就建立了非常高的壁垒,包括价格壁垒、供应链壁垒和心智壁垒,做到了相对垄断。”因此,不难理解它在最近两三年陡峭的、几乎可用“夺命狂奔”形容的增长斜率。但即便如此,霸王茶姬的扩张节奏,仍然体现了其清晰、有力的战略规划和控制:昆明——云南——西南——全国。以及,从新一线和二线城市切入市场,形成差异化竞争优势。16、2017年11月,昆明首店“选择竞争不那么焦灼的地方。我们选择了绕开火力最集中的侧翼战方式,在云南启动霸王茶姬。我是云南人,对云南有很多情结。同时,云南的茶也是世界茶叶的发源地。”17、云南是大本营“当时定的策略就是立足区域市场,5年走向全国市场。所以开店最初3年主要是深耕云南市场。”截至2021年底,云南作为大本营,有230多家门店。累计闭店不超过5家。2022/4,极海品牌监测的一张图,可以大致了解其区域密度。昆明门店116家,占到了当时全国总门店数479的24%。

18、从顶天立地到铺天盖地“随着霸王茶姬在云南建立起了护城河和高墙,我们才开始向西南地区拓展……要先在区域中做到较高的渗透率……当时想先在云南做到顶天立地,再到西南开始铺天盖地”。2021年12月,总部搬迁至成都。总门店数达到446,云南之外,广西100、贵州40。2022年初极海品牌监测的一张图,大致可见当时情形。当年,相继拿到来自复星、XVC和琮碧秋实的2轮超过3亿元融资。

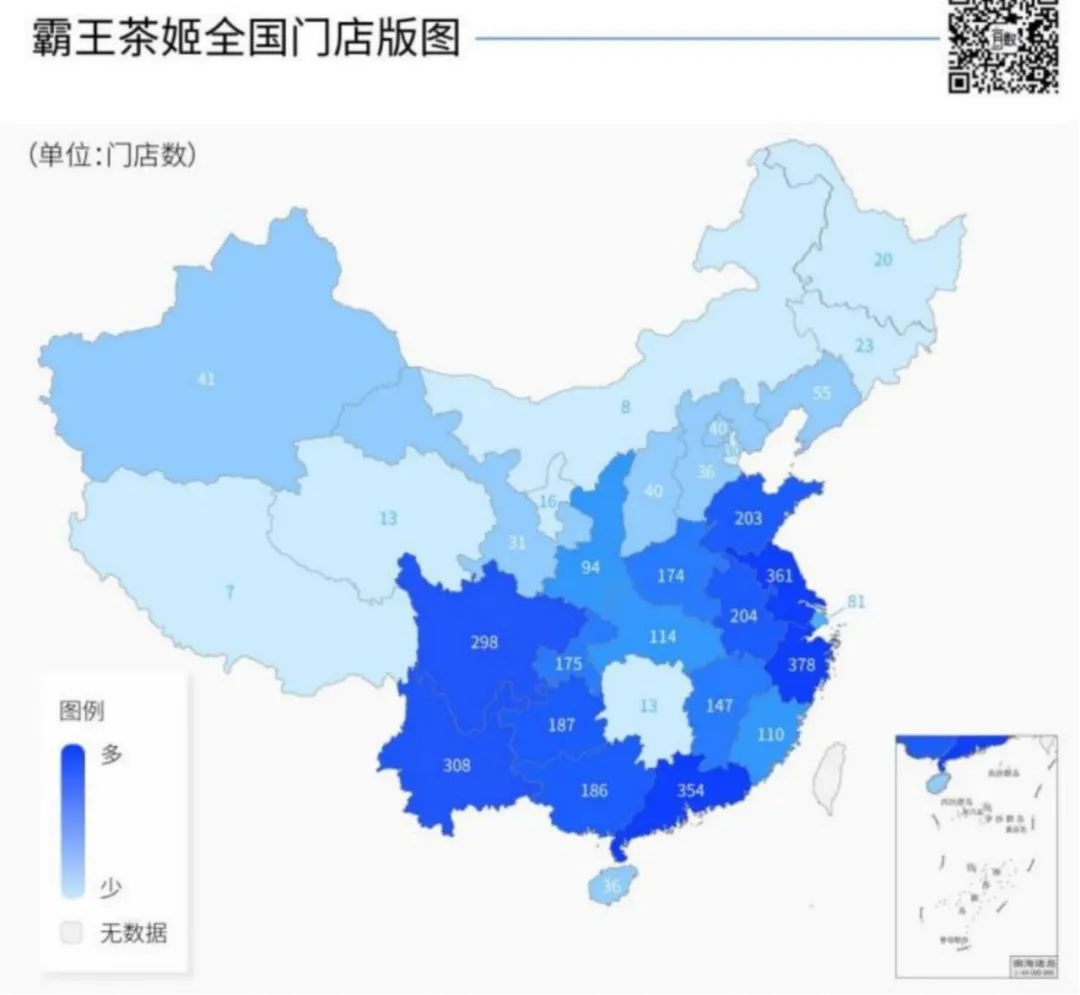

19、全国扩张2022年,启动全国扩张。一口气新开619家门店,超过了它在产品层面曾经深度借鉴的茶颜悦色的门店总数。张俊杰当时对于扩张路线的思考:“现阶段的战略重点还是,在同样的时间下去打空间错位战。在新一线和二线城市,新式奶茶的升级较为空缺,做新式奶茶的价格平替的消费升级,在新一线和二线城市有巨大的机会。”2023年,新开门店2300家,GMV108亿。2023年中,才扩张到北京、上海这些一线城市。2024年截至5月,门店总数4500家。回头看张俊杰2021/10的战略规划:“明年我们会开始在全国市场布局,会进入15个省份。计划从今年的500家店达到明年2000家店……主要的考量是建立品牌在全国的密度,每个省份布局300-500家门店。”大差不差,基本兑现了。其实也是组织力的一种折射。

20、海外扩张2019/10,进入马来西亚;2020/8,进入新加坡;2021/2,进入泰国。截至2023年底,总计门店数100左右。“我们在2024年以前,业务拓展重心都在国内。在2024年以后,重心会转到国外。”05组织管理21、组织力现制茶饮连锁是一个重人力、吃管理的生意。稍有不慎,就容易陷入“规模不经济”的困境。其生意模式也无法和农夫山泉这样的即饮相比。(农夫山泉PE35,PS10,PB14.9;星巴克PE22,PS2.5;可口可乐PE25,PS5.8,PB10.2)对此,张俊杰的思考挺理性:“组织力和人力的储备先于门店扩张能力”。他认为:“从区域走向全国,背后需要构建三驾基础‘马车’:最基础的组织力溢出、最基础的品牌力溢出和最基础的资金力溢出。有了三个基础之后,还需要再去看自身的供应链能力、跨区域的适配性和跨区域的资源整合能力。后者是前者的加分项。”他也坦承走过弯路:“早期从云南跨到全国,也犯了很多错误。在组织力、资金力和品牌力没有溢出的前提下,我们误把区域当全国,做了一些错误的事情。”22、加盟加盟的本质,是在资金、稀缺场地资源、管理这几个维度上,放大杠杆。霸王茶姬在2020年前后逐步摸清的差异化战略定位(包括砍掉水果茶聚焦原叶茶+鲜奶、主打15-20元价格带、基本款大单品),其实也并非首创,而更多带有深度学习、借鉴茶颜悦色的意味。以至于有媒体戏称:“茶颜悦色没赚到的钱,霸王茶姬赚了”。当然,本质上也是两家公司基因层面的差异、所处时势的差异所致,不宜简单褒贬。更具产品主义、更重视服务和温度的茶颜悦色,采取的是全直营模式,至今埋头深耕湖南、湖北等少数几个省份,门店500+。而霸王茶姬,则走上了另一条激进扩张的险路。霸王茶姬采取“直营+联营+特许经营”三种模式,其中加盟占比最大。张俊杰认为:“过去泛滥式加盟和佛系无管控的加盟时代已经一去不复返。这个时代的特许经营一定是强管控,更偏向于中后台能力的集中化。”23、人才据说,张俊杰颇为推崇华为的组织文化。他喜欢挖掘、任用专业选手。“我创业,不是带着兄弟姐妹一起,也不是带着听话的人。而是找了在能力、眼界、阅历、职位、管理能力和专业能力都比我强很多的人一起做事”。比如,原华为全球财务副总监、原喜茶供应链总监。他为团队的学习力和可塑性感到自豪:“我们整个组织,都不是那种特别自满的人。我们总会觉得自己不够聪明,要不断向聪明人学习,要不断请聪明人当我们的老师。”同时,不吝啬激励,经理层级以上都持有股份,持股人员超过200。此外,“聪明和智慧是两件事。我们希望可以打造相对有智慧、更真诚、更纯粹的团队。”

06不是没有挑战24、挑战我看到了这支彪悍团队的一路拼杀。也祝愿他们“做对”得更为长久和深远!但同时,我也还困惑于这样的一些挑战:·现制茶饮这门生意本身的挑战——供给侧不容易构建的壁垒,和需求侧消费偏好的变动不居,共同造就长短难料的生命周期(“城头变幻大王旗”);再一个,吃精细化管理组织力,天然需要时间和心力的慢慢煎熬;·具体到霸王茶姬这家企业——产品层面的诚意+组织力打磨,和狂飙突进的增长斜率之间的脆弱平衡;·周期。处在一个资本周期的尾声,以及一个漫长紧缩周期的开端。参考资料:

XVC胡博予|2023年致投资人信——专注地寻找稀缺特征。

有数|霸王茶姬没有秘密开店邦|霸王茶姬创始人张俊杰:四年如何做到国内出彩品牌出海明亮公司|对话霸王茶姬创始人张俊杰:用爆款打造极简供应链,做新茶饮平替升级更有机会明亮公司|霸王茶姬门店数过3000:押注新一线,超过一半开在商场

每日人物|茶颜悦色没赚到的钱,霸王茶姬赚了

怪兽先森|万字长文深度拆解:霸王茶姬6年开3500家店的品牌规律

商业评论|霸王茶姬张俊杰对话撬动咨询林超戎 解题现代东方茶全球化之路

DT商业观察|新茶饮大变局:这里有5条新趋势

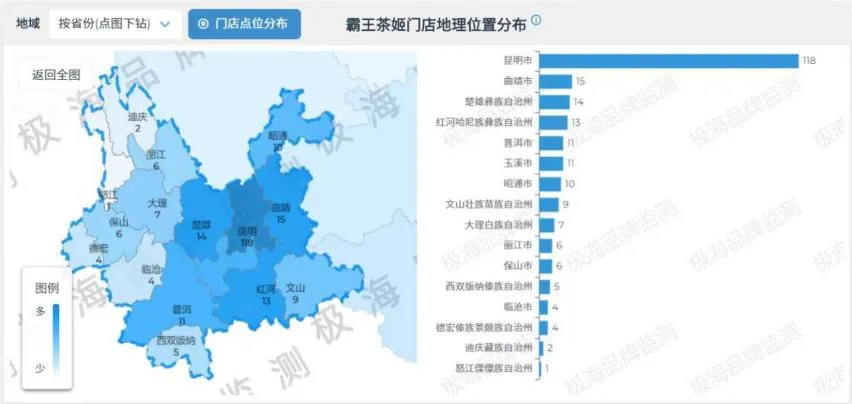

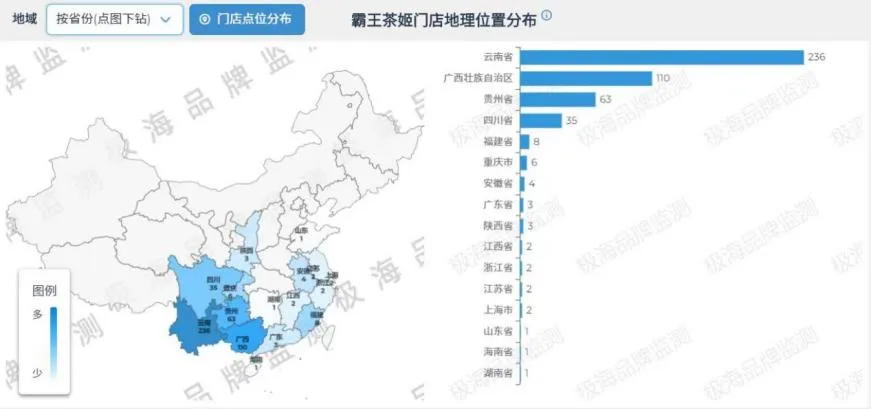

DT商业观察|霸王茶姬,摸着茶颜悦色过河