乐竞体育app官方网站-无糖、大包装……中国消费者的口味变了吗?

2023年饮料是为数不多仍能收获较快增长的行业之一,但要想使其持续,未来的竞争力将在下沉市场。

文:陆彦君

来源:第一财经YiMagazine(ID:CBNweekly2008)

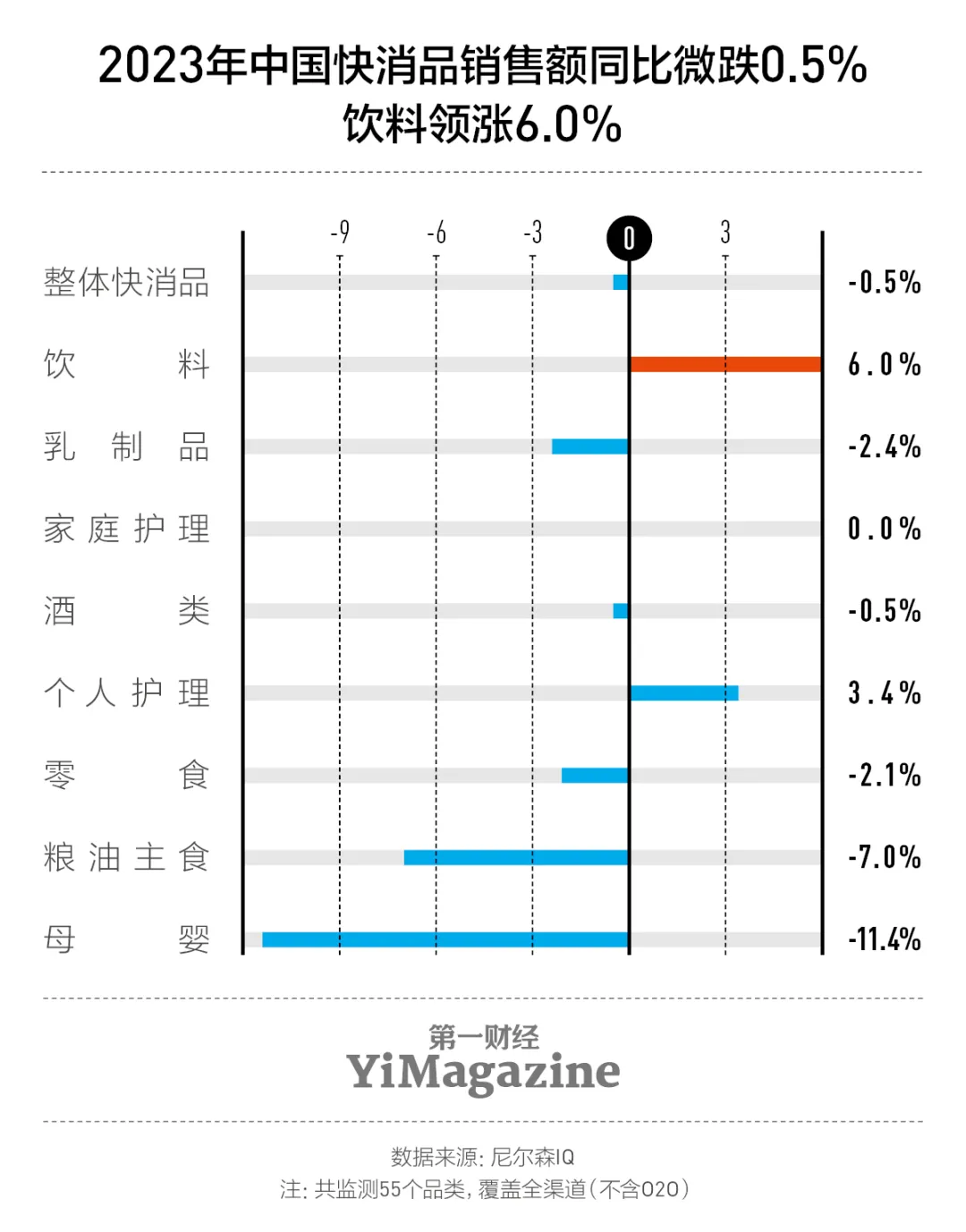

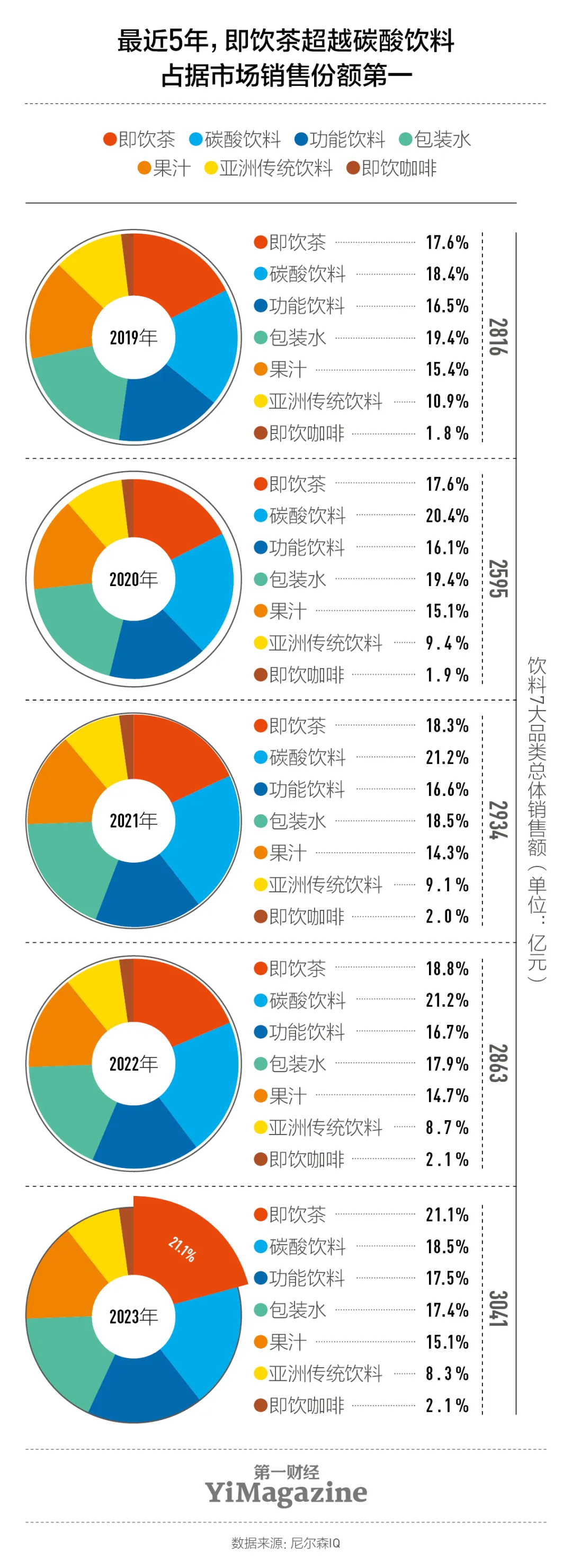

在宏观经济缓慢复苏的当下,饮料是为数不多仍能收获较快增长的行业之一。消费者研究和零售监测公司尼尔森IQ发布的《2024中国饮料行业趋势与展望》(以下简称《展望》)显示,2023年,快消品整体销售额同比微跌0.5%,饮料行业销售额则同比增长6%。 “疫情封控放开后,社会活动显著增多,包装饮料是和线下消费场景强相关的基础快消品,增速非常明显。其次,消费者在逐渐增加的压力下,一些短平快的消费能满足对松弛感的渴望,例如外出就餐、旅游、娱乐等,饮料零食也属于其中。”尼尔森IQ中国饮料行业零售研究负责人李志毅对《第一财经》杂志表示。细分到饮料品类,即饮茶最近5年内超越碳酸饮料,在2023年占据市场销售份额第一;功能性饮料的销售份额也在逐步扩大;包装水份额则出现了缓慢下降。在口味上,新品牌扎堆进入无糖茶领域。

“疫情封控放开后,社会活动显著增多,包装饮料是和线下消费场景强相关的基础快消品,增速非常明显。其次,消费者在逐渐增加的压力下,一些短平快的消费能满足对松弛感的渴望,例如外出就餐、旅游、娱乐等,饮料零食也属于其中。”尼尔森IQ中国饮料行业零售研究负责人李志毅对《第一财经》杂志表示。细分到饮料品类,即饮茶最近5年内超越碳酸饮料,在2023年占据市场销售份额第一;功能性饮料的销售份额也在逐步扩大;包装水份额则出现了缓慢下降。在口味上,新品牌扎堆进入无糖茶领域。

01

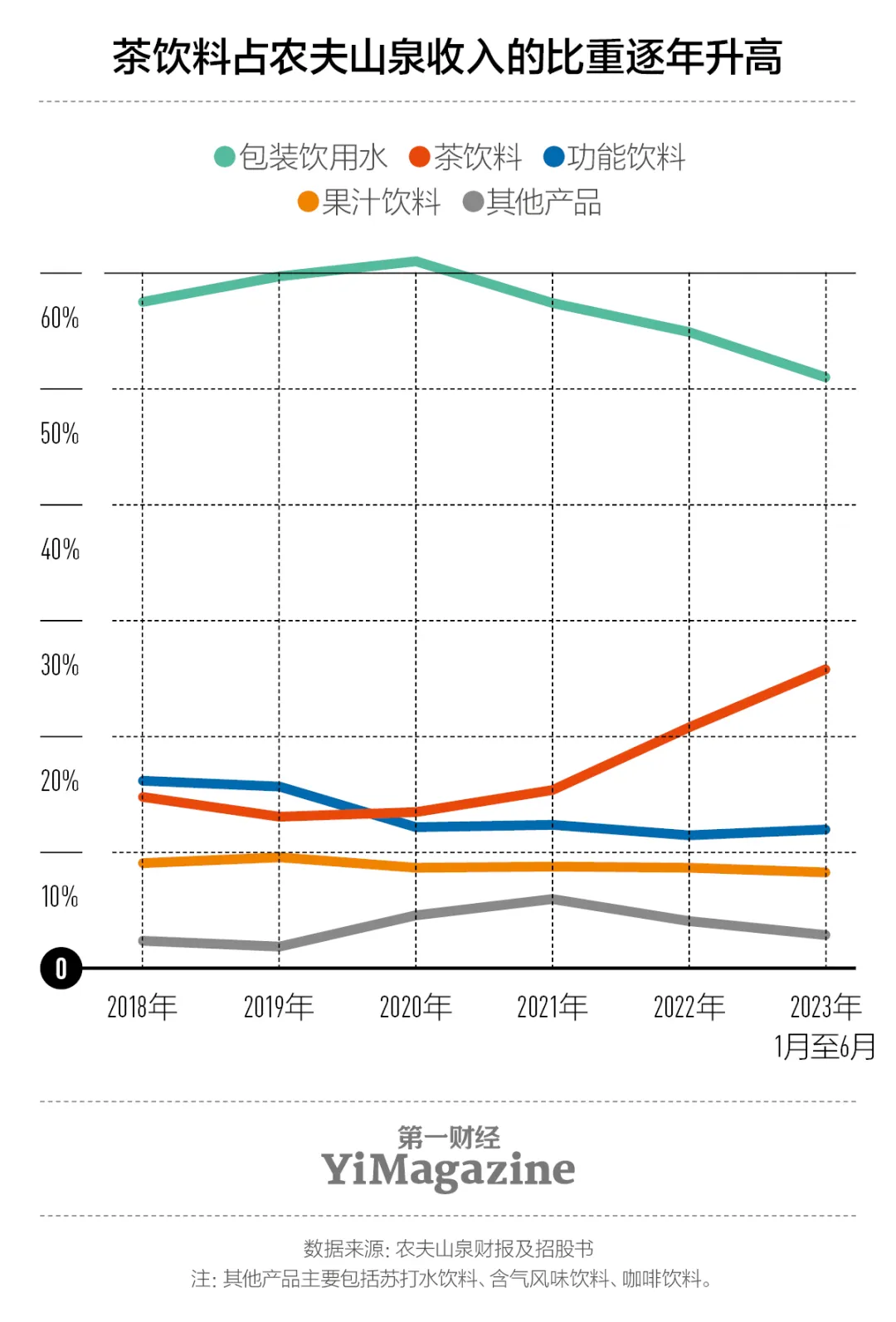

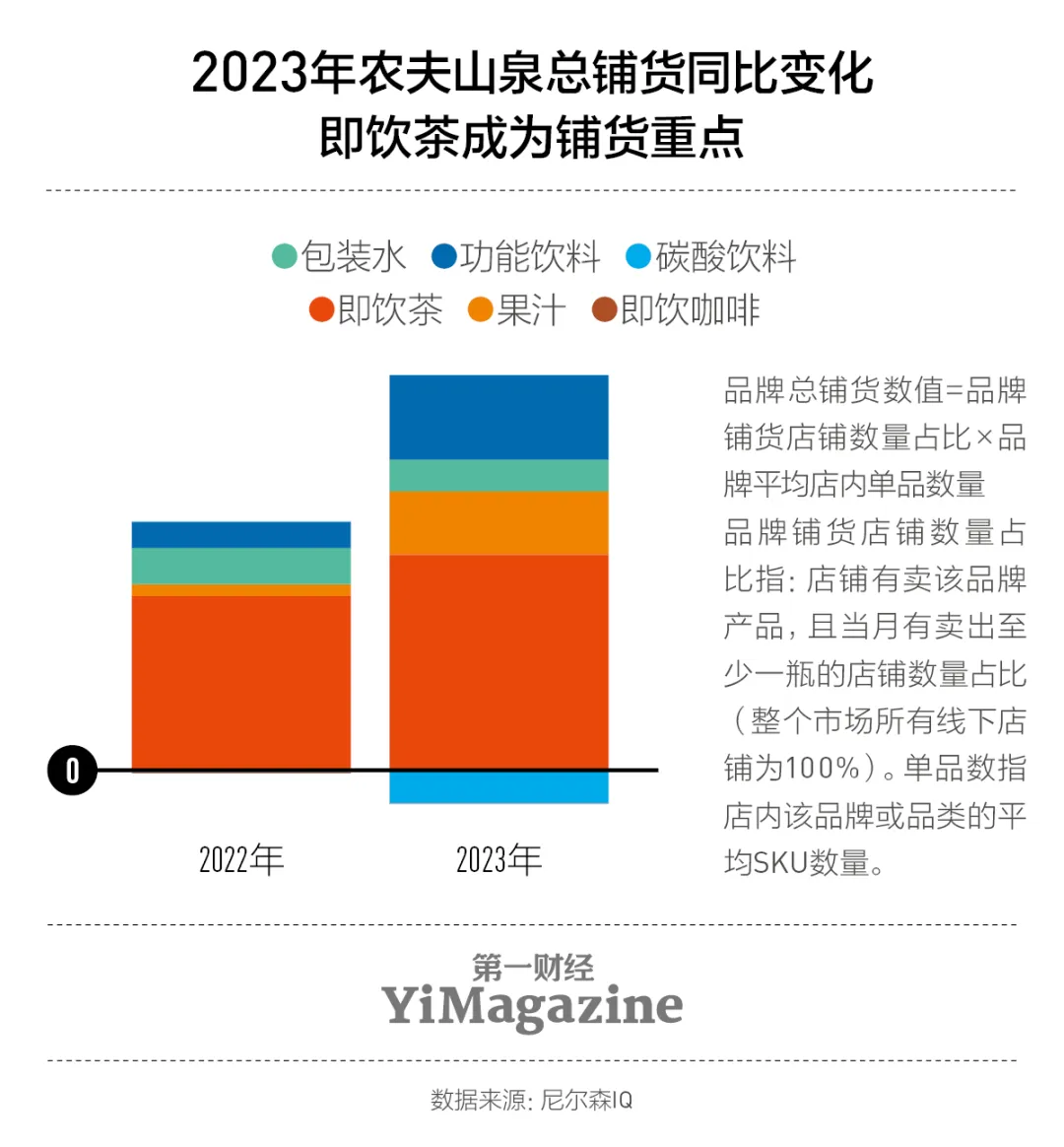

要饮料,也要健康2023年全国线下市场饮料销售额为3041亿元,其中,即饮茶以21.1%的市场份额排名第一,碳酸饮料(18.5%)、功能性饮料(17.5%)和包装水(17.4%)分别位列第二、第三、第四位。自2021年开始,即饮茶和功能性饮料已成为饮料行业增长的主要驱动力。到了2023年,即饮茶和功能性饮料的市场销售额分别同比增长18.9%和11.4%,而碳酸饮料同比下降7%,市场份额也从第一滑落至第二。对此,饮料厂商们嗅觉敏锐,有针对性地加强了铺货力度。铺货是饮料厂商开拓终端渠道、占领市场的主要方式,即拓展更多门店,并在货架摆放更多产品系列。以农夫山泉为例,茶饮料作为其持续性的重点铺货品类,营收比重逐年升高,于2023年达到29.7%,成为业务增长的第二曲线。 农夫山泉旗下的东方树叶已成为市场份额第一的无糖茶饮,这离不开强劲的铺货力度,也是无糖趋势兴起下的顺势而为。

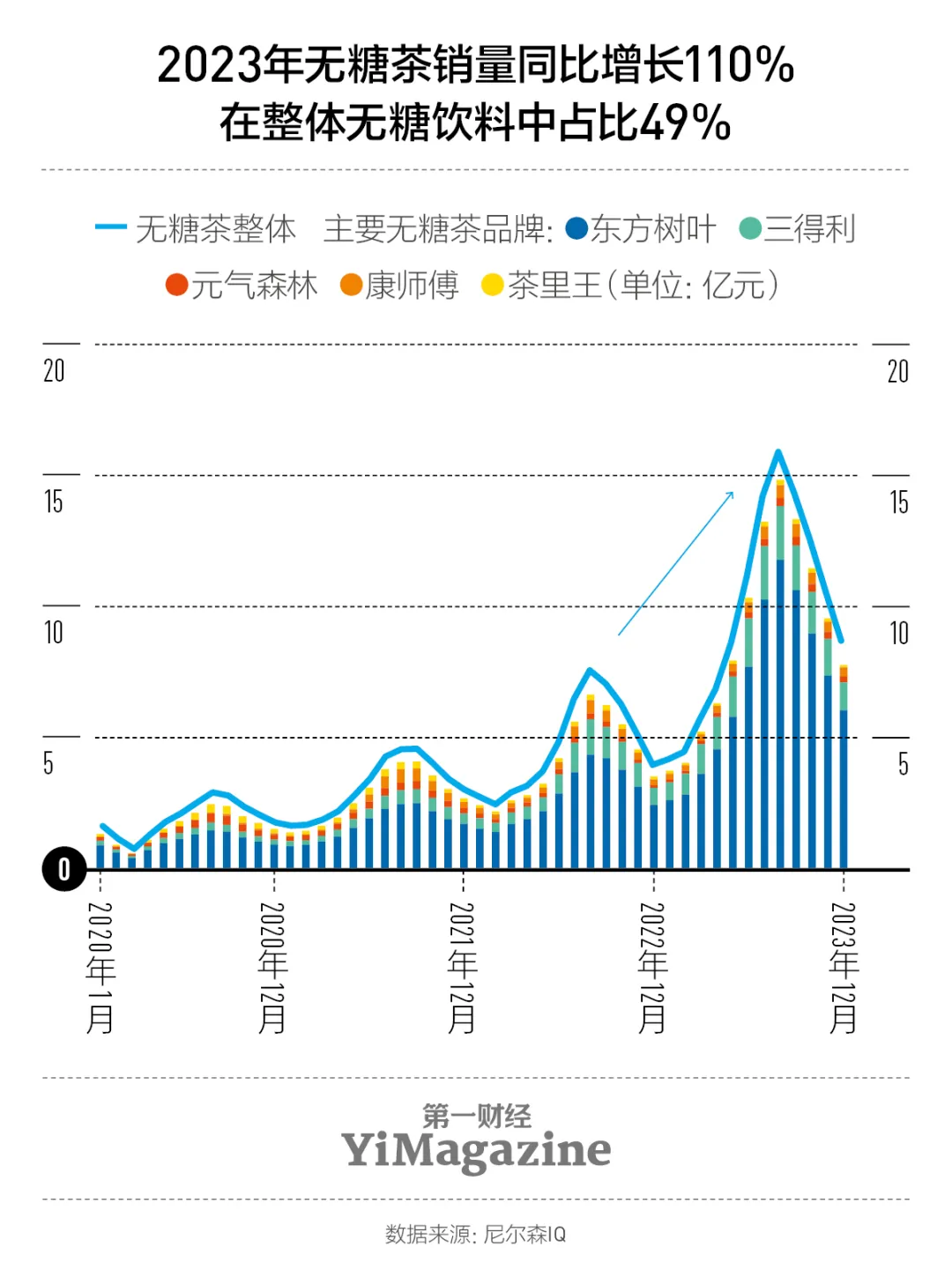

农夫山泉旗下的东方树叶已成为市场份额第一的无糖茶饮,这离不开强劲的铺货力度,也是无糖趋势兴起下的顺势而为。 李志毅介绍,无糖趋势在2021年开始加速,“2021年夏天到2023年夏天,铺货对店面排面的占有率增长影响非常明显”。更多新玩家和资本入局,无糖饮料在2023年“正式起飞”,无糖饮料在尼尔森零售研究监测范围内整体销售额同比增长26%超过240亿元,无糖趋势还将持续下去。2023年无糖饮料市场的销售份额里,无糖即饮茶和无糖汽水分别占比49%和38%,差距并不悬殊,不过从销售额增速、厂商铺货增速和上市单品数综合来看,无糖茶还是无糖饮料品类里的主角。2023年,无糖茶同比猛增110%。尼尔森IQ监测的600万个线下终端零售网点显示,饮料整体铺货增速6%,无糖茶铺货增速高达86%。

李志毅介绍,无糖趋势在2021年开始加速,“2021年夏天到2023年夏天,铺货对店面排面的占有率增长影响非常明显”。更多新玩家和资本入局,无糖饮料在2023年“正式起飞”,无糖饮料在尼尔森零售研究监测范围内整体销售额同比增长26%超过240亿元,无糖趋势还将持续下去。2023年无糖饮料市场的销售份额里,无糖即饮茶和无糖汽水分别占比49%和38%,差距并不悬殊,不过从销售额增速、厂商铺货增速和上市单品数综合来看,无糖茶还是无糖饮料品类里的主角。2023年,无糖茶同比猛增110%。尼尔森IQ监测的600万个线下终端零售网点显示,饮料整体铺货增速6%,无糖茶铺货增速高达86%。 具体看单品数量,无糖茶新上市的产品数在2023年同比增长了69%,其中,既包含农夫山泉、三得利、康师傅等老牌厂商的新品迭代,也包含茶也熟了、茶小开等近3年创立的新品牌。再看种类,除了常见的绿茶与红茶,饮料厂商们还在茶饮中引入大麦、薏米、人参、枸杞和玉米须等元素,尝试将饮料与养生相关联,通过产品差异化提升竞争力。李志毅分析,2024年,在无糖茶领域,除了排名靠前的头部品牌,第二梯队可能会迎来洗牌。入局的新玩家由于品牌力和渠道力较弱,不惜“烧钱”力求占据C位,让消费者打开冰柜就能注意到产品,同时,新品牌也在用灵活的价格折扣吸引消费者。只是“烧钱”的行为并不可持续,“就看谁能够率先做出规模,成为新的领军者”。功能性饮料明显崛起则是在2022年年末。彼时,全国陆续进入新冠疫情的感染高峰期,以电解质水为代表的功能性饮料成为消费者补充微量元素的选择。总之,消费者的诉求已经发生了变化,以前消费者对饮料的要求是好喝即可,现在他们购买饮料时更关注产品为自身带来的实质性益处。在《展望》里,消费者在意的饮料需求前五名依次是:更健康、营养添加(添加强化矿物质或维生素)、特殊饮食产品(无麸质、坚果、乳糖、过敏原等)、刺激或增强身体表现(改善体能),以及根据个人饮食或健康需求量身定制。

具体看单品数量,无糖茶新上市的产品数在2023年同比增长了69%,其中,既包含农夫山泉、三得利、康师傅等老牌厂商的新品迭代,也包含茶也熟了、茶小开等近3年创立的新品牌。再看种类,除了常见的绿茶与红茶,饮料厂商们还在茶饮中引入大麦、薏米、人参、枸杞和玉米须等元素,尝试将饮料与养生相关联,通过产品差异化提升竞争力。李志毅分析,2024年,在无糖茶领域,除了排名靠前的头部品牌,第二梯队可能会迎来洗牌。入局的新玩家由于品牌力和渠道力较弱,不惜“烧钱”力求占据C位,让消费者打开冰柜就能注意到产品,同时,新品牌也在用灵活的价格折扣吸引消费者。只是“烧钱”的行为并不可持续,“就看谁能够率先做出规模,成为新的领军者”。功能性饮料明显崛起则是在2022年年末。彼时,全国陆续进入新冠疫情的感染高峰期,以电解质水为代表的功能性饮料成为消费者补充微量元素的选择。总之,消费者的诉求已经发生了变化,以前消费者对饮料的要求是好喝即可,现在他们购买饮料时更关注产品为自身带来的实质性益处。在《展望》里,消费者在意的饮料需求前五名依次是:更健康、营养添加(添加强化矿物质或维生素)、特殊饮食产品(无麸质、坚果、乳糖、过敏原等)、刺激或增强身体表现(改善体能),以及根据个人饮食或健康需求量身定制。02

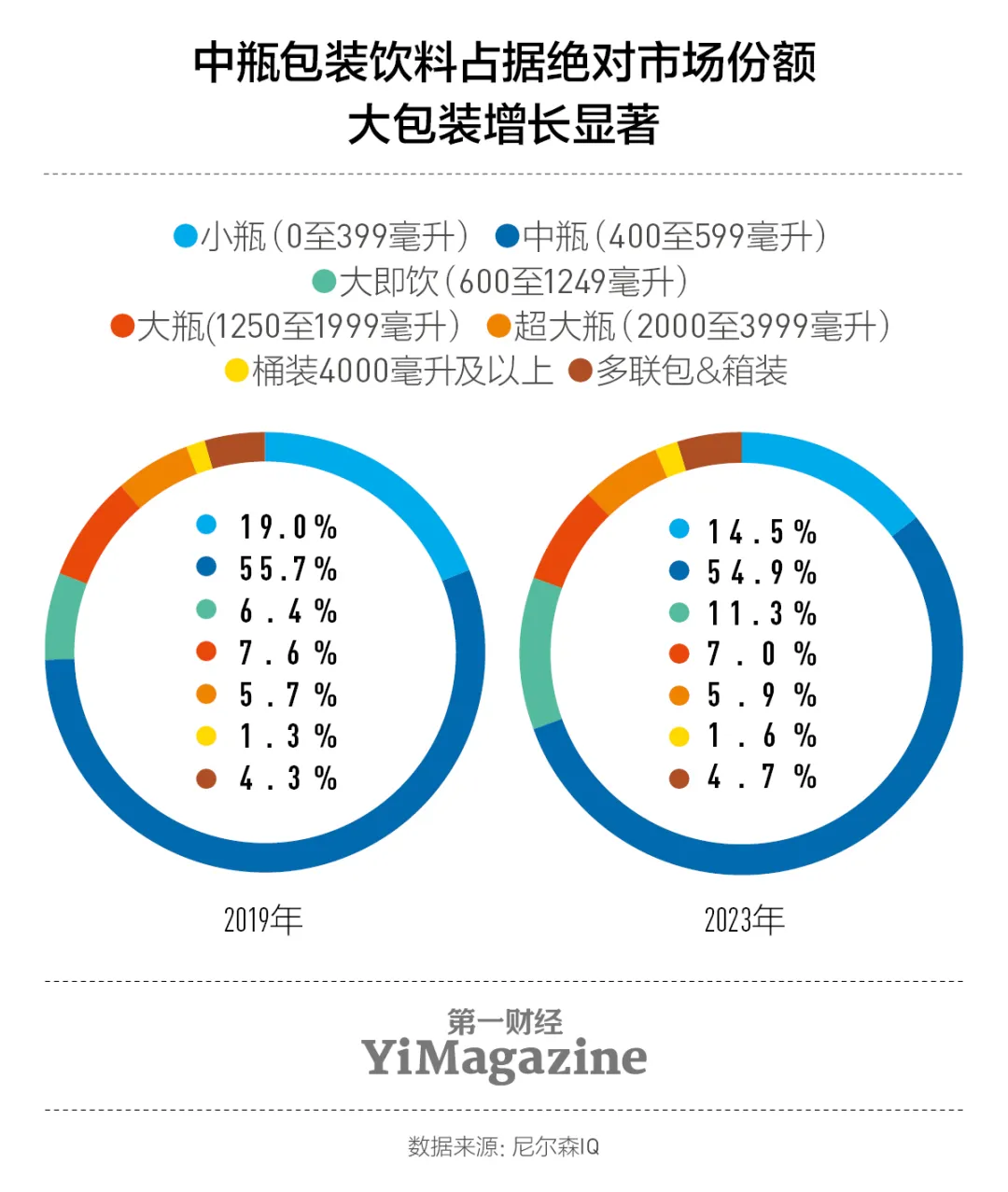

涨价触顶,饮料也看性价比由于白糖期货价格上涨、石油(包装瓶主要原料)价格上涨、劳动力成本上涨和通货膨胀等原因,近年,饮料行业出现了涨价潮。2021年11月,可口可乐500毫升装的产品零售价由3元涨价至3.5元。2022年10月,维他全线产品涨价,三得利旗下乌龙茶、沁水和利趣咖啡的零售价上涨了0.5至0.8元。2023年11月,康师傅茶饮料和果汁的零售价也出现调整,中包装由3元涨至3.5元,一升装由4元涨至5元。根据尼尔森IQ的监测,最近3年饮料行业面临成本压力,3元零售价饮料的重要性持续下降,但同时新品均价也在触顶,饮料新品价格平均在3.9元到4.3元的区间浮动。根据李志毅的观察,中国消费者看重性价比,但是并不会单纯为了低价舍弃对品牌的追求。消费者的态度也让饮料厂商打开新思路:灵活终端价格和渠道布局策略下,并不需要无底线地低价竞争,在规格方面同样可以提供性价比选择。其中,头部厂商拥有更成熟的品牌力和供应链,进一步衍生出更细分的规格布局。在饮料行业规格段里,400到599毫升的中瓶即饮装仍然是饮料行业的主力。600到1249毫升的大即饮市场占比则从2019年的6.4%增长至11.3%,覆盖茶饮料、果汁、碳酸饮料、功能性饮料和包装水等主要品类。“应消费者囤货习惯的延续做出对策,一次性给出畅享大瓶装,都是厂商做产品线延伸,或者终端产品售卖方式的考量点。”李志毅说道。包装水曾经在2019年位列饮料市场销售份额第一名,但整体增速逐年放缓,到了2023年市场份额已经下降至17.4%,落后于即饮茶、功能性饮料和碳酸饮料。头部厂商农夫山泉的财报也显示,其支柱业务包装水的比重在逐年下降。现在,多规格为包装水提供了独特增长点。尼尔森IQ的监测数据显示,在2023年,更适合个人饮用场景的1至3升包装水同比增长9.2%,而4至9升的包装水同比增长4.9%,10升及以上的超大桶则同比暴增5164%,箱装水亦同比增长32%。这反映出包装水的使用场景逐步延伸至家庭替代性用水、办公场所和户外聚会如露营等,李志毅表示,“包装水未来想要进一步发展,其中很重要的一点是:规格布局上要更大、更多”。03

增速或将放缓,未来的竞争场景在下沉市场根据《展望》,截至2024年1月,中国消费者购物策略按重要性排序的前五名依次是:在线购物以获得更多优惠、批量购买/购买更大包装、权衡最重要的产品属性、更频繁地去折扣/超值/低价商店购物,以及管理监测整体消费支出。基于此判断,便宜依然会是2024年饮料消费的关键词。 饮料厂商将继续加强终端铺货,竞相投放冰柜,抢占门店内的排面。除了零售门店,厂商还在拓展更多的潜在消费场景吸引消费者,例如学校、社区、休闲娱乐场所、药店和烟酒专卖店。活动促销也是厂商们提振销量的方式,并且会更加精细化,线下零售店和大型卖场、线上的多平台电商都是可尝试的渠道。通过在小范围内投放预算,厂商能够看清不同渠道的投入与回报率。李志毅认为,这种灵活的策略尤其适合中小型的新玩家。因为相比饮料巨头深耕多年的终端渠道建设和分销能力,新品牌很难在短期内达到同样水准,通过产品独特性和渠道多样化找到适合自己的商业模式,是新品牌需要考虑的事,“先在市场里活下来,再追求品牌效应和规模效应”。对于2024年,李志毅认为饮料行业的整体增速或将放缓,因为2023年饮料行业的增长的一个主要来源是疫情防控放开带来的人流“红利”。对比2022年,现在出行已经不受限制,可中国的人口红利在逐渐消失,消费人群基数有限,无法持续带来迅猛增长。在他看来,饮料行业未来的竞争场景还有地级市、县城、乡镇和村庄共同构成的下沉市场。2019年至2023年,整体快消品消费平均价格上涨幅度在3%,各城市级别同步调上涨,价格差没有明显扩大,“饮料酒水的平均价格指数,上线市场会稍微高一点,但是下线市场以及乡镇农村的市场指数并没有低到哪去,两者之间差距并不明?显。”下沉市场的渠道建设也在加速。2019年至2022年,下沉市场城市地区的开店率为60%,关店率为28%,净增长为32%,比全国城市地区平均24%的净增长要高。国家统计局数据显示,农村居民人均可支配收入的增速已经连续5年快于城镇。在2023年,城镇居民人均可支配收入为51821元,同比增长4.8%;农村居民人均可支配收入21691元,同比增长7.6%。“在饮料行业,并不是下沉市场的用户消费不起,只是饮料厂商的深度分销还未触达,整体的产品升级还未到达。”李志毅说。

饮料厂商将继续加强终端铺货,竞相投放冰柜,抢占门店内的排面。除了零售门店,厂商还在拓展更多的潜在消费场景吸引消费者,例如学校、社区、休闲娱乐场所、药店和烟酒专卖店。活动促销也是厂商们提振销量的方式,并且会更加精细化,线下零售店和大型卖场、线上的多平台电商都是可尝试的渠道。通过在小范围内投放预算,厂商能够看清不同渠道的投入与回报率。李志毅认为,这种灵活的策略尤其适合中小型的新玩家。因为相比饮料巨头深耕多年的终端渠道建设和分销能力,新品牌很难在短期内达到同样水准,通过产品独特性和渠道多样化找到适合自己的商业模式,是新品牌需要考虑的事,“先在市场里活下来,再追求品牌效应和规模效应”。对于2024年,李志毅认为饮料行业的整体增速或将放缓,因为2023年饮料行业的增长的一个主要来源是疫情防控放开带来的人流“红利”。对比2022年,现在出行已经不受限制,可中国的人口红利在逐渐消失,消费人群基数有限,无法持续带来迅猛增长。在他看来,饮料行业未来的竞争场景还有地级市、县城、乡镇和村庄共同构成的下沉市场。2019年至2023年,整体快消品消费平均价格上涨幅度在3%,各城市级别同步调上涨,价格差没有明显扩大,“饮料酒水的平均价格指数,上线市场会稍微高一点,但是下线市场以及乡镇农村的市场指数并没有低到哪去,两者之间差距并不明?显。”下沉市场的渠道建设也在加速。2019年至2022年,下沉市场城市地区的开店率为60%,关店率为28%,净增长为32%,比全国城市地区平均24%的净增长要高。国家统计局数据显示,农村居民人均可支配收入的增速已经连续5年快于城镇。在2023年,城镇居民人均可支配收入为51821元,同比增长4.8%;农村居民人均可支配收入21691元,同比增长7.6%。“在饮料行业,并不是下沉市场的用户消费不起,只是饮料厂商的深度分销还未触达,整体的产品升级还未到达。”李志毅说。